市值1700多亿美金,拼多多用5年时间证明了下沉用户的市场价值。在美国,类似的逻辑能成立吗?

11月20日,被称为“美版拼多多”的移动购物平台Wish提交招股书,拟在纳斯达克上市。

招股书显示,Wish是美国下载量最多的购物APP,目前月活用户超过1亿,有50万卖家,在100个国家提供服务,截至2020年9月,过去12个月的收入达到23亿美元。

Wish的模式和拼多多非常像。

同样以低价作为卖点,不到1美元的项链、抱枕,不到10美元的运动鞋和外套俯拾皆是;同样以图片信息流的方式取代搜索框,界面类似于小红书和拼多多的结合体;同样推崇游戏化的方式,拼多多是种树免费拿水果,Wish则是集邮换折扣代码。

黄峥用“迪士尼+Costco”来概括拼多多的创新性,Wish的创始人Peter Szulczewski则在2017年的演讲中发表过非常相似的论述:

“现在的电子商务有两点缺失,一点是产品设计上的缺失,我指的是人机交互的方式,人们寻找和购买东西的过程主要是通过搜索框;另一种是人口统计学的失败,有一些人被主流遗忘了。”

然而,类似的见解和看法在不同的国家和土壤却有着完全不一样的境遇。

拼多多成立于2015年,3年上市,5年就成长为市值千亿美金的新巨头。Wish成立于2010年,10年时间,十几轮融资后,借助疫情对线下的冲击才开始走到IPO。

这家打着“消费平权”旗号,为美国“下沉市场”、“隐形人口”提供服务的公司能走到哪里?

瞄准美国的“下沉市场”

中国有约300个“城市”,2856个“县”,41658个“乡镇”,662238个“村”,屈指可数的一二线城市之外,大部分消费者来自下沉市场。

这是拼多多崛起的基础。Wish也给出了自己瞄准的客户群体:

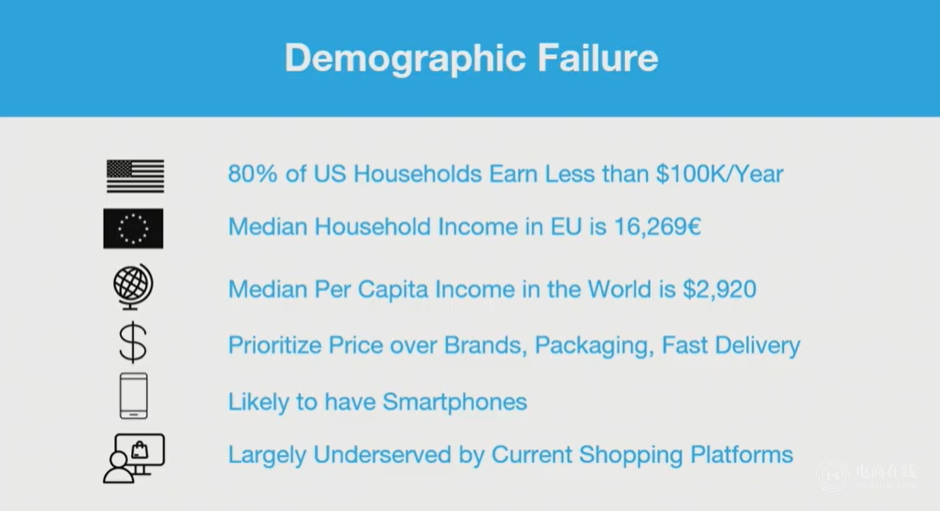

“44%的美国消费者和85%的欧洲消费者家庭收入低于7万5千美元。此外,在非洲、中东、拉丁美洲和东欧等新兴经济体,平均家庭收入约为1.8万美元(约12万人民币)。我们建立Wish,是为了服务于那些看重实惠而非品牌和方便的消费者。”

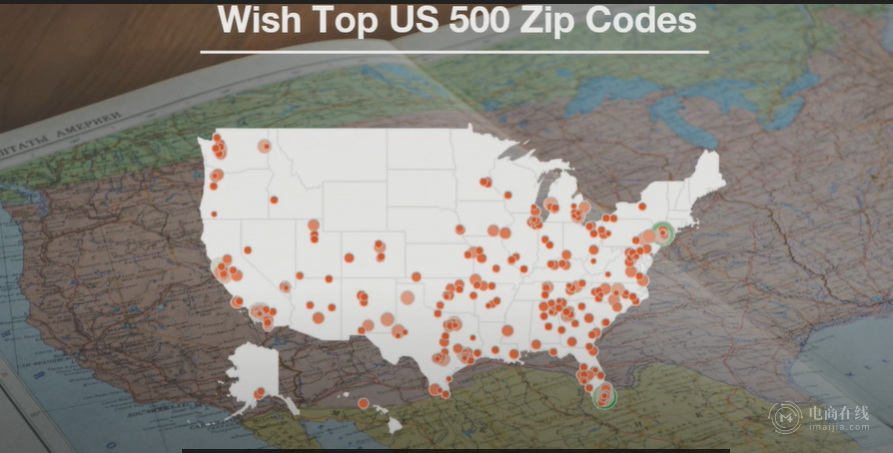

创始人Peter Szulczewski列举出Wish销售前50的地区,其中大都分布是人群不密集的偏远地区。

在美国,除了固有的低收入群体,中产阶级也正在萎缩,穷人市场越来越大。

美国研究机构Pew Research的数据显示,从1971年到2015年,美国中等收入者所占收入份额从61%降至50%。1983年,富人的财富是中等收入家庭的3倍,到2013年,这一数字变成了7倍。

不过,与拼多多在中国崛起的情况不同,美国的“下沉市场”最开始的深度玩家是线下1元店。

电商在线曾在文章《美版1元店启示录》就分析过,线下1元店在美国是一个拥有80年历史的悠久业态,其中佼佼者Dollar Tree更是生命力旺盛,一年成交额相当于中国的8个名创优品。

对Wish来说,这无疑是直接竞争的强大对手。

转机发生在疫情之后,受疫情的影响,线下线上此消彼长,Wish也在成立10年之际久违地再次迎来速度较大的增长。

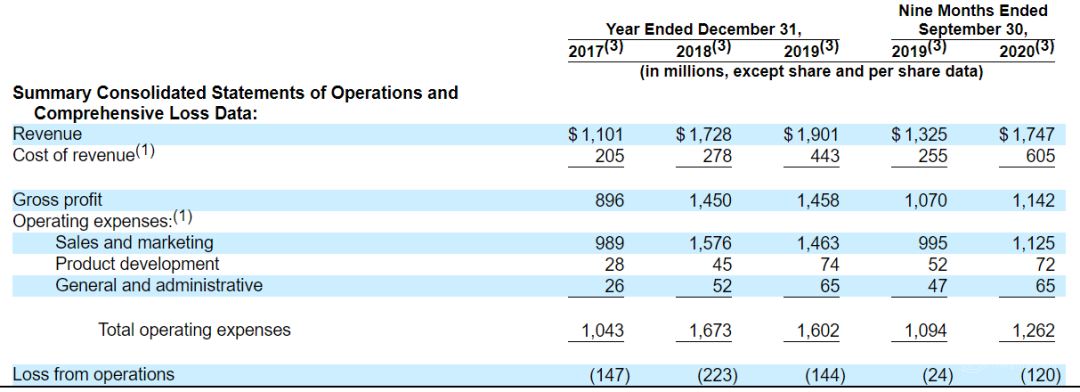

招股书数据就显示,Wish在2020年的9个月里,营收增长了32%,而疫情前,在2018年至2019年之间,收入仅增长了10%。

除了瞄准“下沉市场”以外,基于图片和视频的信息流推荐也是Wish一出生就带有的基因。

创始人Peter Szulczewiki和Danny Zhang在谷歌和雅虎当过程序员,原本Wish是基于图片的愿望清单网站,类似于导购和内容平台,用户通过点击图片可以链接到相应电商网站进行购买。

此后经过几次调整,Wish成为一个可以进行商品交易的电商网站,核心还是满足用户逛街、浏览的同时进行个性化推荐。

Wish的创始人认为,模糊购物是人类逛街的天性,“很多时候我们根本不知道想要买什么”,

这种突出娱乐化的购物方式还被写在招股书上:“我们的用户体验是移动先行、基于发现、深度个性化和娱乐性。”

94%卖家来自中国,“增长缓慢,亏损稳定”

这样一家主打低价的撮合型电商平台,对欧美资本市场来说,最大的担忧来自于Wish最大的供应商。

招股书中,Wish提到,平台主要的卖家来自中国,“由于中国卖家能以极具竞争力的价格出售优质产品,平台发展最初主要针对中国卖家,而中国是过去十年全球最大的商品出口国。”

研究机构Marketplace给出了具体的数据,94%卖家来自中国,其中广东卖家占了27%。招股书还显示,截至2020年9月30日,Wish 43%的核心市场收入来自欧洲,42%来自北美,5%来自南美,10%来自世界其他地区。

几乎完全依赖中国供应链的问题显而易见。今年疫情之下,跨境物流受到严重冲击,成本快速上升,招股书就显示,2020年的前三个月,Wish的营业成本达到6.05亿,而去年同期只有2.55亿,翻了一倍还多。

跨境电商同时也面临供应中断和交货延迟的种种问题,与此同时,商品短缺导致的退货上升、用户体验差等问题也一并爆发。

在YouTube和Twitter等平台上,关于Wish平台一两个月不发货,或者货品丢失,客服不回应等问题的吐槽比比皆是。

更糟糕的是,除了跨境电商自带的各种基因问题,Wish被称为“美版拼多多”的另一面还在于复制着拼多多最初被诟病的各种问题,如产品质量、服务体验等等。

拼多多靠着快速的用户增长,某种程度上抵消了一部分市场的争议,但Wish目前则还不具备这种势能。

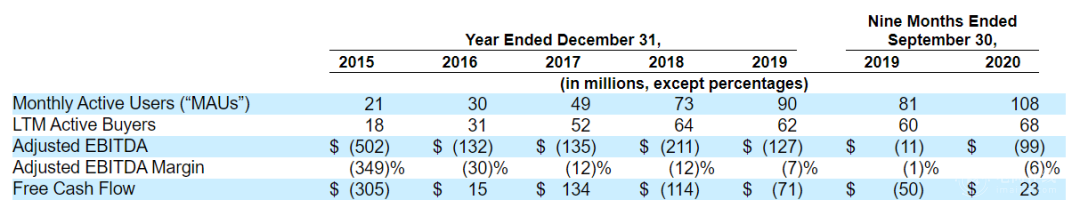

过去5年,Wish的月活用户从2100万增长到1.08亿,年度活跃消费者从1800万增长到6800万。这个数据和拼多多当然没有可比性,但真正的问题在于,在美国和世界范围内,这个用户增长的上限是多少?增长的方式是否有效?

“我们估计,除中国和印度外,全球有超过10亿家庭收入低于7.5万美元。”

就增长上限来看,Wish还有很大的空间,但竞争对手也很多,比如仅来自中国的跨境电商平台就Lazada、速卖通、shopee等。

增长方式上,目前Wish主要获取用户的方式还是通过花钱在Facebook和google上买流量,很难获得突破性增长。

CNBC评价Wish的招股书,“增长缓慢,亏损稳定。”

的确,从数据上来看,即便碰上疫情,Wish无论是用户还是营收都还只能算是小步前进,相比之下,亚马逊、Target和沃尔玛都达到了50%以上的增长,其中Target第三季度销售额猛增了155%。

成本控制和亏损也很稳定,营业亏损和净亏损都只在1到2亿美元浮动。2018年亏损2.08亿美元,2019年1.36亿美元,在2020年的前9个月中,则亏损了1.76亿美元。

疫情对Wish来说,是一次难得的爆发机会,但问题在于,过了这个时机,它必须找到新的刺激点。

建物流,结合线下,Wish未来可能的图景

如果以国内电商平台作为对标,走得慢悠悠的Wish接下来想走的并不是拼多多的路径,而是类似京东和美团的结合体。

自建物流是Wish提到的一个重要项目。

“我们最近开发和试验了不同的物流项目,以实现物流平台的货币化。对我们来说,这是一个相对较新的业务举措。”

目前,Wish的物流服务包括船运、货运代理,报关、运输服务、仓储和物流等多种服务,未来,按照招股书的提示,他们还将与部分地区邮政网络及商业物流公司建立策略性合作关系,接下来,这种物流体系还可以类似京东物流一样,向其他平台的商家进行开发。

“我们打算向任何从事电子商务并希望获得可靠的、负担得起的全球航运解决方案的商家提供我们的物流服务。”

自营商品也是规划之一。

利用平台的消费者数据和销售趋势,Wish提到了未来可能直接从厂家购买产品进行销售。“虽然这一收入目前是一个不大的数额,但我们将继续试验和优化,有包括制定自有品牌战略。”

此外,本地化服务也在Wish的实践和规划之中。

目前,Wish已经接入了部分国家和城市的本地商铺,一方面为线下的商店带来线上的流量,另一方面也为一些在线商家提供线下提货点。“通过Wish Local,我们在线商家已经有近5万个合作伙伴提货地点。”

如果习惯了拼多多式的增长故事,Wish毫无疑问并不是一个理想标的,但从成立到现在,Wish在资本市场受到的追捧并不少。

2011年3月,Wish获得了170万美元的天使投资,此后每年都有新的资金进入,2015年至2017年几年更是达到顶峰——获得了三轮5亿美元的融资。根据Crunchbase的数据,这几年Wish总共筹集了21亿美元的风投资金。

2019年8月,Wish又拿到了一笔3亿美元H轮融资后,当时估值为112亿美元。而据英国金融时报报道,目前Wish的目标是以250亿至300亿美元估值挂牌。

如果预测准确,那这个起点,似乎并不比拼多多低。而在美国,亚马逊之外,一个新的电商巨头也有望崛起。