发布时间:2019年8月30日

针对京东财报,主要想分析两点:公司盈利的持续性问题,以及资本支出的下降意味着怎样可能的策略调整?

受8月13日盘前发布Q2业绩提振,京东每股股价突破30美元,单日大涨3.5美元。可能主要因为运营利润率的提升增强了市场信心。

运营利润率(operating margin)介于毛利率与净利润率之间。2Q19京东运营利润率是1.5%,2Q18是-0.85%,增加了将近2.4个百分点;如果把股权激励、折旧摊销这些非现金部分“加回去”看Non-GAAP(非美国通用会计准则),则运营利润率同比增加了2个百分点,达2.1%。

增加是怎么来的呢?下一个季度有没有持续性呢?二季度收入增速与成本(cost)增速基本一致,都在21-23%区间,所以这个不会引起运营利润率的巨变。

1. 商城(自营+第三方)的毛利率(gross margin)提升了;

2.市场策略调整导致营销费用率下降;

3.仓储物流规模效应提升导致履约成本下降。

对于原因1,京东高管在分析师会议上透露,商城毛利率同比增长了76个基点(0.76%)。那么,分析原因有多方面的可能,比如部分商品提价了,类目结构调整了,第三方平台的广告议价能力增强了,还有今年4月1日实施的增值税改革新政导致了一次性收益等。

鉴于商品提价会受到消费者抵触,类目调整效果作用到毛利率上需要经历长期过程等,商城毛利率的提升应该是一个缓慢而微小的过程,这比较符合零售业的规律,尽管现在已经连续21个季度实现商城毛利率同比增长。

至于营销费用率(市场营销费/总收入),按季度看,从去年同期的4.3%下降到3.7%;按上半年看,从去年同期的3.9%下降到3.5%;但按年看,2016-2018的营销费用率依次为3.9%、4.1%,4.2%,逐年上涨。所以考虑到Q4是电商旺季,以及市场竞争愈发激烈等因素,未来营销费用率的持续低位可能不太现实。

看点在于履约费用率(仓储物流费用/总收入)的变化。

二季度的6.1%是京东2014年IPO以来的最低点。IPO当年京东物流开始布局3-6线市场,但由于该过程中低线城市订单量相对少,物流缺乏规模效应;再加上京东2015年进入快消品类目,低客单价订单大量产生,因此物流成本很高,抬升了履约费用率,拖累了运营利润率。

在2016-2018年,其履约费用率依次为7.2%、7.1%、6.9%,逐年下降。有可能是因为低线城市订单增长开始产生了一定的物流规模效应,也可能是对运费价格的调整控制了物流成本。

综上,在决定运营利润率变化的三个核心因素中,由于各自的变化趋势并不一致,仍存在不确定性,因此需要往后多看1-2个季度、特别是Q4电商大促季的变化,以及竞争对手的市场策略,得到一个相对稳定的运营利润率趋势后才好判断。

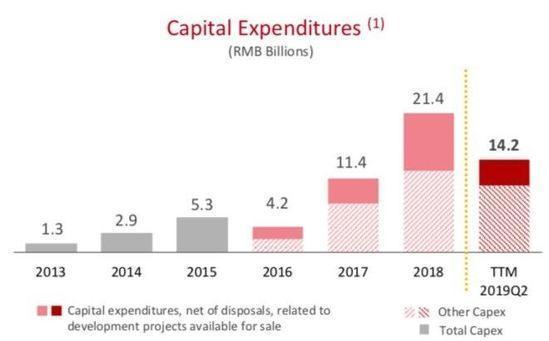

再由物流说到京东的资本性开支CapEx(Capital Expenditure)变化,我们进一步看看其资产负债表与现金流量表。先解释一下,资本性开支不是为实现当期收益而进行的投资,其作用是反映在未来数个财年中的,比如购买厂房设备、建仓储中心等。

由于是“被资本化了”的支出,因此它不体现在当期的利润表中(会反映在后续的利润表中),但会被计入当期的资产负债表与现金流量表。

2016-2018年,京东的CapEx成倍增长,依次为42亿(人民币)、114亿、214亿,2018年CapEx的高投入也导致当年的自由现金流(经营现金流减去CapEx)自IPO后首次出现了负数。结合业务布局看,这些CapEx应该较大部分投向了仓储与物流技术,特别是对低线市场,以及对线下零售业态的布局。

而2Q19京东的CapEx仅为14.8亿,截至当期的TTM(连续12个月)CapEx为142亿,大致是2017年的水准。CapEx下降,一方面是相比于2018年,京东上半年可能收紧了资本性开支的规模,另一方面是从处置资产过程中得到了一笔收益,抵消了支出,比如1Q19其资本性开支为比较罕见的正数1.2亿。

CapEx的降低,有可能是京东对低线市场仓储物流的规模化投入与扩张暂告一段落。但整体上看,京东物流仍处于投入期,Q2第三方物流业务达到盈亏平衡点,具有标志性意义,但它是在Non-GAAP下计算的,能否变成利润中心还需证明。这些迹象表明,目前京东的CapEx结构正经历调整。刘强东在分析师会议上说,公司会保持投资规模,未来投资方向是新技术、AI、云计算、生鲜品类等。

既然京东认准了靠规模效应实现盈利的模式,那么不管其CapEx结构怎么调,这些CapEx的收效最终应体现在市场份额、用户(及其ARPU值)与营收的增长上,通过规模化摊薄成本,而不是通过减少投资控制成本。

上一条:物流仓储“智”在何处?

下一条:阿里要把钱用在刀刃上