发布时间:2020年12月8日 来源:转载

买菜、社区团购等新业务单季度亏损超过20亿,但美团的想象力离不开这些新业务的布局。

不久前,王兴在饭否分享了自己对“靴子落地”的看法。这个在财经报道中经常出现的词语,表达的是某项政策规定或者某个公司的新业务被付诸实践了。

最近战火正旺的社区团购,无疑就是美团的新靴子。

业务呈八爪鱼形式分布的美团,其实脚上穿的“靴子”一直很明确:一个是到店团购、一个是外卖。左右脚的配合让美团在本地生活领域站稳了脚跟,并且从低毛利的服务中走出了盈利模型。

今年以来,美团的发力点落在了实物电商,押注美团闪购+美团优选,实现了同城零售在不同城市的布局。无论是铺天盖地的媒体文章,还是王兴自己在财报中的反复肯定,美团在实物电商领域无疑拿出了再造美团的气势。也是在这种新想象力的支撑下,美团市值一路高涨,一度涨超2万亿港元。

(截止发稿,市值达1.7万亿)

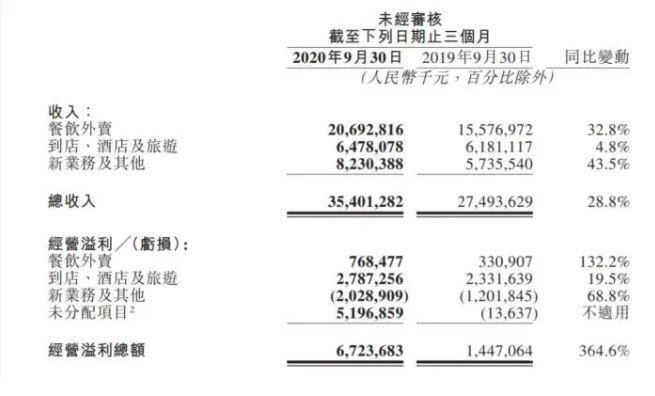

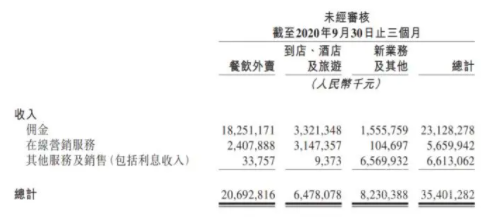

11月30日,美团公布了2020年Q3季度财报,该季度营收354亿元,同比增长28.8%;经营利润由2019年第三季度的人民币14.47亿元增加至本季度的人民币67.24亿元。

持续盈利的美团,显然不能再讲“护城河”的故事了,要维持两条腿的高速奔跑,还要注入新的动力。买菜、团购这些新业务就被赋予了新的期待。

外卖推着平台走

这一季度,美团的高盈利成了最大亮点。

本季盈利67亿元,远超过市场预估的4.35亿元。为什么超出这么多?这其中有58亿元其实是通过投资获得的收益。有分析指出,这部分收益主要来自理想汽车股价近期的暴涨。

理想汽车招股书显示,美团旗下Inspired Elite持股14.5%。得益于理想汽车的股价大涨,也间接催升了美团净利润的暴增。但某种程度上说,盈利只是“看起来很美”。经调整后实际盈利为20.55亿元,同比增速5.8%,低于去年同期的7.1%。这或许也解释了为何财报发布当天,美团港股尾盘跳水。

具体来看,外卖贡献了7.69亿元的经营利润,同比增长132.2%;到店、酒店及旅游业务贡献了28亿元的经营利润,同比增长19.5%。

外卖业务依旧是拉动大盘的主力,是平台最活跃的部分。财报显示,外卖交易金額同比增长36.0%至1522亿元。餐饮外卖的交易笔数也同比增长30.1%至3490万笔,每笔餐饮外卖的订单价值同比增长4.5%。

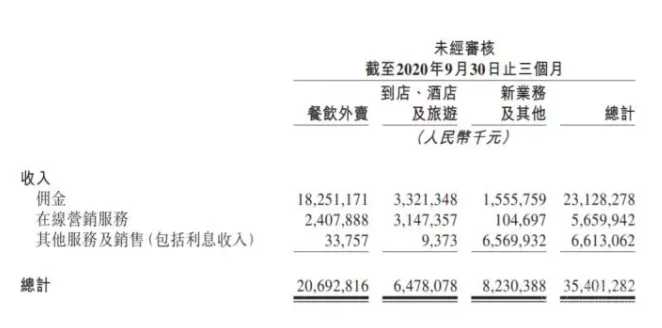

「电商在线」大致测算了一下,本季度餐饮外卖业务交易额1522亿元,平均客单价为47元左右,略低于上季度50元。本季度的佣金收入在182亿元,单笔佣金在5元左右,抽佣率11.9%,与上季度基本持平。

值得注意的是,餐饮外卖的变现率在降低,由2019年同期的13.9%降至2020年第三季度的13.6%,但稍微高于上季度的13.4%。也就是说,美团还在通过平台补贴等运营方式持续投入来维持增长状态。

尽管美团外卖早已走出了补贴换增长,但今年以来的补贴投入除了为摆脱疫情影响,还有来自对手的步步紧逼。

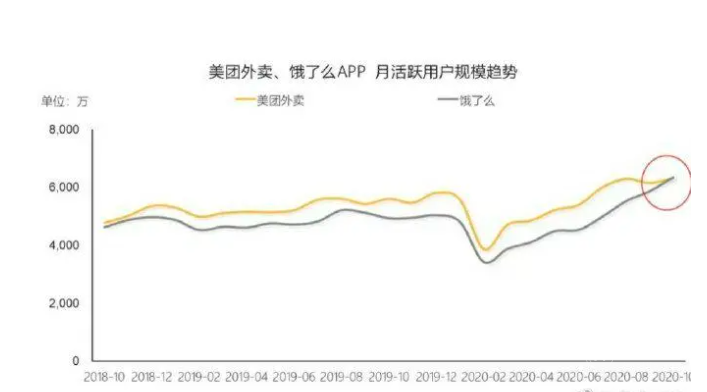

虽然从市场份额来看,美团领先饿了么,但阿里对本地生活市场的决心,让饿了么从单打独斗迎来了支付宝的流量助攻,合力打造生活服务平台。双11前,饿了么再祭出百亿补贴的牌,并与支付宝掀起了本地生活的双11。

根据QuestMobile的数据显示,饿了么在10月份的MAU(月活跃用户)已经超越美团外卖,这是饿了么近两年以来月活用户首次在App端高于美团外卖。

当然,短期内这还不足以撼动美团的位置,美团本季32.8%的增速依然高于饿了么。但进入外卖下半场,美团想要继续瓜分走市场也没这么简单,挖掘并维护好存量空间才是美团外卖的选择。

在财报中美团有提到:“就到店餐饮业务而言,随着我们将更多餐饮外卖商家转化为到店餐饮商家,餐饮外卖业务与到店餐饮业务之间的协同效应在本季度進一步加强”。

到家商家对美团来说,体量不算大,却是真正的“现金奶牛”。相比外卖业务本季3.7%的经营利润率,到店业务利润率达到43.0%。但从成长性来看,到店业务同比仅增加4.8%至人民币65亿元。

相较以往酒店业务的快速增加,此次在财报中,美团特别提到了一些垂直生活场景的表现。

比如医美、宠物护理的升级类消费的增速在加快。美团针对不同群体推出的本地生活服务营销活动,在本季度发挥了重要作用。

这也表明,在疫情影响下,酒旅业务尚未完全恢复,而到店需求开始走向更垂直、更精细化的方向。

美团的买菜决心

“食杂零售业务依旧是我们优先级最高的业务。”

从美团定位为“Food+Platform”开始,它的想象力就离不开新业务的布局,但作为一个“无边界”的平台,很少见到它像现在一样倾全公司之力投入一项新业务。

不过,与其说是新业务,倒不如看成美团是把实体电商作为一个新板块,把之前的买菜业务和新晋的社区团购重新串联起来。分别是:面向一线城市的美团买菜、面向下沉市场的美团优选以及面向商家的美团闪购。

从财报来看,零售组合拳的规模效应开始出现。美团闪购的药品、鲜花等品类消费需求增加,单季药类订单同比增加超两倍,入驻平台的药店近10万家。主攻城市的美团买菜,这一季度通过增加在北上广深的网点覆盖,季度交易使用者和交易量均取得快速增长。

王兴在财报的电话会议中提到,美团闪购在一线城市比低线城市更具市场潜力,能更好地利用美团手中的供应商网络,更快地将产品送达。“这一模型始于第三季度,也增长得非常快,在一些产品领域有取得里程碑式的成绩,比如药品等日均交易量同比增长超过80%。”

本季可以说是美团进军买菜的标志性节点。7月份,美团表示成立“优选事业部”进入社区团购赛道,由美团高级副总裁、一手把美团酒旅做起来的陈亮负责。同时,原“小象事业部”更名为“买菜事业部”,继续发展美团买菜业务。

在内部,美团几乎所有的资源都在向优选倾斜。“优选招人确实特别厉害,重视度非常高,内部买菜快驴去得非常多。”一位美团内部员工在接受媒体采访时说道。

从流量入口来看,优选被赋予众望。微信九宫格有专门的“美团团购”入口,并且在美团App首页放置了优选入口。

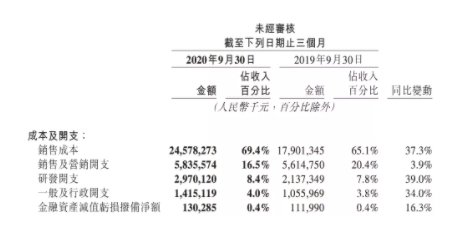

从财务数据可见对新业务的重金投入。本季新业务亏损20.3亿元,同比扩大68.8%,经营利润率同比下降3.7%。在具体成本投入方面,财报显示,B2B餐饮供应链服务(快驴)及美团买菜的增长,使已售货品成本增加人民币11亿元;美团闪购及美团买菜增长,令其他外包劳动成本增加人民币3.7亿元。

但相比单车、充电宝这些业务,买菜与零售业务的高频且刚需对营收有明显的拉动作用。财报显示,美团的新业务及其他分部的收入同比增长43.5%至82亿元。

在本季财报后电话会议上,王兴表示,美团优选现在是我们整个业务的优先战略领域,而涵盖范围也是我们的重中之重。

(优选布局密度很高)

他也概括了美团在这个业务领域的两个抓手:一是本土的销售团队,能非常快速地捕捉到相关意见领袖或相关业务的头部商家;二是美团买菜和做B2B进货的快驴,积累了供应链优势。

实际上,这两个抓手也是美团在经历了新零售的失败之后,而沉淀下来的核心。2018年,美团曾以线下店模式的小象生鲜进入生鲜电商赛道,但2019年Q1的财报就指出,小象生鲜回报率低于预期,做出了关闭低线城市的决定,并发力美团买菜。虽然美团买菜的模式更加轻量化,但依然要面对前置仓高成本问题,所以如何走出一线城市是个问题。

与此同时,去年8月,美团还尝试在美团闪购业务下面孵化了“菜大全”,基于周边菜场做生鲜配送,但一年过去了,“菜大全”基本没了声响。

其实从之前美团布局生鲜的逻辑来看,更多是试验中前进,随时调整路线。

但这一次目标很明确,王兴在电话会中表示,优选的目标是年底前布局一千个城市。但根据Tech星球之前的报道,在10月底的时候,美团优选仅仅攻下不足百城。

相比推外卖和到店服务,社区团购的扩张不单是靠地推能力就能解决的。「电商在线」曾就社区团购做过断言:始于团长,终于供应链。相比商家服务,生鲜的配送链路更长,所需的履约效率更高,以前美团可以靠地推军来掌握商家资源,但社区团购更需要掌握供应链资源和配送效率。

美团应该是看到了社区团购的核心痛点,在财报中表示,美团买菜、快驴进货等业务将发挥协同价值,未来将继续加大在仓储、供应链以及社区团长等方面的能力建设。王兴自己也在电话会上表示:“将把优选打造成一个更加开放的业务,与更多行业上下游的本地商家共同发展。”

2万亿市值保卫战

从2019年2季度开始,美团走上了盈利的道路,除了今年1季度在疫情影响下的单季度亏损,美团以外卖为核心的生活服务平台在变现效率上被验证有效。

可以说,持续盈利的状态也给了美团继续扩张新业务的底气,也拉动了资本对美团持续不断的投入。

上市2年多,美团股价涨了3倍多,今年年内累计上涨超过225%,股价从不足100港元涨至300港元之上。其市值,在中国上市科技股中仅次于阿里和腾讯。

一位长期关注美港股的投资人士对「电商在线」表示,资本对科技股的投资策略明显在改变,追求用户增长要重于让业务扭亏为盈。拼多多和哔哩哔哩的股价表现,就是非常好的例子。

这个策略转变明显不利美团,在活跃用户数上,本季为4.7亿,增速9.4%,而去年同期的增速为14%。对于美团这样一个流量平台,现在就迈入“瓶颈期”显然为时过早。

因此,和所有互联网巨头的出发点一致,作为高频且刚需入口的生鲜业务,是美团不能错过的流量入口。并且从餐饮外卖到生鲜零售是服务上的顺延,这些数字转化为生鲜零售用户,将在一定程度上为美团买菜、美团优选以及闪购带来直接转化。

与此同时,美团的股价已是高处不胜寒,每次业绩均不容有失,在核心业务点上更是容不得差错。这在外卖业务上表现十分明显,一方面是反垄断条例成了达摩克里斯之剑,杜绝商家“二选一”以及大数据杀熟,美团首当其冲受挫,股价一天之内跌近10%;另一方面,抽佣问题如抽丝剥茧,成了平台与商家之间的双刃剑,想在抽佣上扩大盈利基本不太可能。

这种局面下,与其在核心业务上步步为营,美团更需要扩大新的想象力,在新业务上继续下重注,才是“无边界”平台继续维持增长的关键点。

其实不断扩充边界的背后,还有一个KPI的指引,美团的目标很明确:2025年,其主APP要达到每天1亿订单,瞄准每单1块钱的经营利润。

如果按照本季度的数据来看,外卖成交笔数32.1亿,相当于每天3550万的订单量,这离核心KPI还有着很大距离。所以继续增加高频业务,外加深入下沉市场,才是解决KPI焦虑的最优解。

王兴自己在电话会中梳理了三块买菜业务,其中美团优选主要是侧重于产品的性价比和价格敏感度,通过这一商业模式,将实现隔天到货,这能够帮助平台更好地针对一些欠发达地区。

“做好全年无休的准备”、“新领地”、“核心业务”……相似的标签也出现在拼多多、阿里、滴滴的身上。疫情之后,几乎有一定用户基础的互联网平台都在或多或少进入社区团购领域,拥挤程度可想而知。

实际上,从入局时间来看,美团不是第一批吃螃蟹的,从扩张速度看,美团并不算快。优势面上,几乎各有所长,拼多多的社交以及赖以起家的农产品生鲜品类上的优势、滴滴的地推能力、阿里的生态合力以及供应链优势……

(图片来自深网)

不过,本季实际盈利20亿与新业务投入20亿基本持平,接下来势必还将面临更大的成本投入,那么核心端还能跑多快,也关系着新业务的底盘是否够稳,顾此失彼,自然不是美团想看到的局面。

走过千团大战与外卖大战的美团是商战老兵了,这只新靴子何时走出成绩,可能还要再加点劲。